De quoi parle-t-on ?

Le droit de préemption urbain offre la possibilité à une collectivité locale, dans un périmètre prédéfini, de se substituer à l’acquéreur éventuel d’un bien immobilier mis en vente, pour réaliser une opération d’aménagement.

Ainsi, ce dispositif permet à la mairie de réaliser des opérations d’aménagement urbain d’intérêt général.

À Saint-Gilles, il y a eu 3 délibérations du Conseil Municipal instaurant ce droit de préemption :

- Délibération n°2016-05-04 : Institution du droit de préemption des fonds et baux de commerce

- Délibération n°2018-03-11 : Institution du droit de préemption urbain simple et renforcé

- Délibération n°2023-02-11 : Institution d’un champ d’application du droit de préemption urbain dans le périmètre de protection rapprochée du captage du Mas Girard.

Préemption sur les fonds et baux commerciaux à Saint-Gilles

Le maintien de la diversité des commerces et le soutien aux activités économiques sont des priorités de la municipalité.

Délibération n°2016-05-04 : Soumission des divisions foncières à déclaration préalable au titre de l’article L115-3 du code de l’urbanisme

Le contexte

La loi n°2005-882 du 2 août 2005 en faveur des Petites et Moyennes Entreprises a instauré un dispositif de préemption sur les cessions de fonds de commerces, de fonds artisanaux et sur celles de baux commerciaux. Cet outil permet donc aux communes d’intervenir pour le maintien de la diversité des activités commerciales et artisanales, de lutter contre la transformation des locaux commerciaux en bureaux, logements ou agences bancaires, et de faciliter la venue et l’installation de nouveaux commerçants et artisans dans les secteurs urbains fragilisés.

En bref, cette démarche participe à la préservation du lien social et à la satisfaction optimale des besoins des consommateurs.

Faire vivre le centre de Saint-Gilles

Avec une centaine d’activités commerciales artisanales et de services, le centre-ville et le centre-ancien de Saint-Gilles constituent des espaces de vie majeurs pour notre commune.

Toutefois, l’analyse conduite par la Communauté d’Agglomération avec le concours technique de la Chambre de Commerce et d’industrie de Nîmes et la Chambre des Métiers et de l’Artisanat du Gard montre que la nature de l’offre du centre-ville s’est profondément modifiée. L’évolution des comportements d’achat des ménages sur les 10 dernières années ainsi que l’attractivité des zones commerciales de Nîmes ont eu pour effet de paupériser notre offre commerciale de centre-ville et se traduisent aujourd’hui par de nombreux locaux commerciaux vacants ou en passe de le devenir dans les toutes prochaines années.

C’est pourquoi, soucieuse d’offrir aux concitoyens une offre commerciale diversifiée en faveur de l’attractivité du centre-ville, la commune de Saint-Gilles souhaite user du droit de préemption sur les cessions de fonds de commerces, de fonds artisanaux et sur celles de baux commerciaux. Les modalités d’application ont été précisées par décret en Conseil d’État codifié aux articles R. 214-1 et suivants du Code de l’Urbanisme, paru en date du 26 décembre 2007.

Un périmètre et des conditions bien définis

En application de ces dispositions, la commune de Saint-Gilles a alors décidé de délimiter un périmètre de sauvegarde du commerce et de l’artisanat de proximité. Le droit de préemption des cessions de fonds artisanaux, de commerces et de baux commerciaux y est alors soumis. Un plan (ci-dessous) décrit le périmètre soumis à délibération. Les adresses concernées par la mise en œuvre de ce droit de préemption complète ce plan.

À l’intérieur de cette zone, chaque cession est ainsi subordonnée, sous peine de nullité, à une déclaration faite par le cédant à la commune.

Cette déclaration précise le prix et les conditions de la cession. La commune dispose alors de deux mois pour se prononcer.

Fiche pratique

Impôt sur le revenu - Frais de scolarité des enfants (réduction d'impôt)

Vérifié le 08 juin 2023 - Direction de l'information légale et administrative (Première ministre)

- Cas général

- Enfant en garde alternée

Vous pouvez bénéficier d'une réduction d'impôt, lorsque votre enfant à charge poursuit des études secondaires (au collège ou au lycée) ou supérieures.

Vous pouvez bénéficier d'une réduction d'impôt sur le revenu, lorsque votre enfant à charge poursuit des études secondaires (collège ou lycée) ou supérieures.

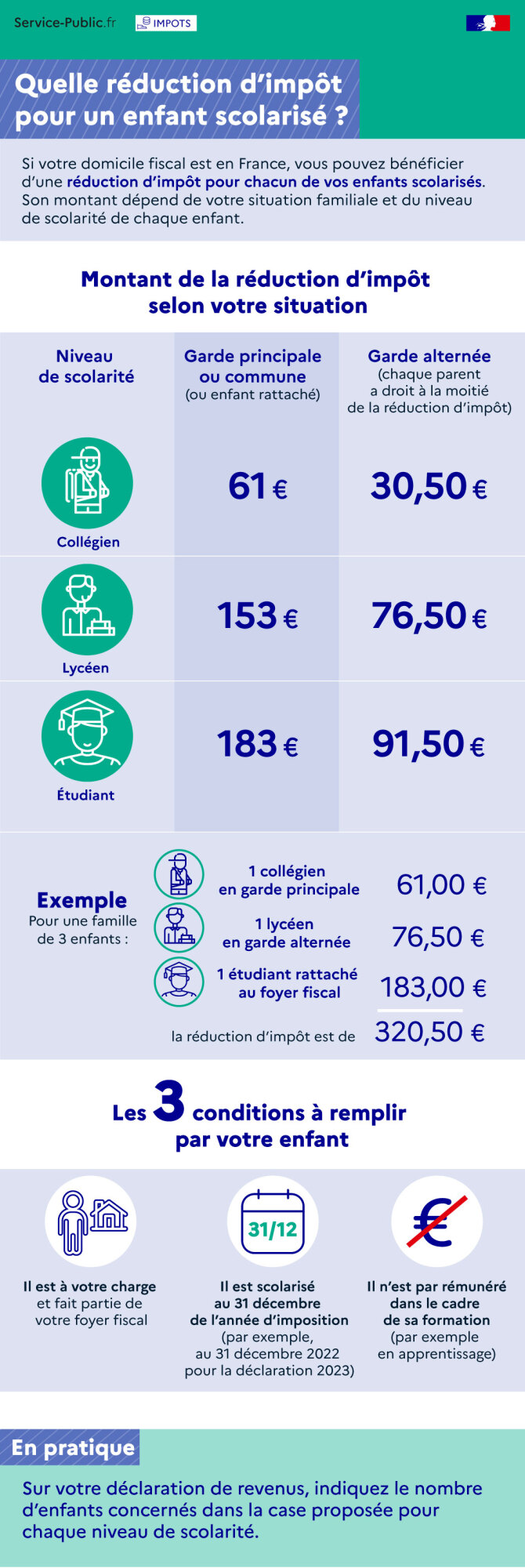

Titre : Quelle réduction d'impôt pour un enfant scolarisé ?

Si votre domicile fiscal est en France, vous pouvez bénéficier d’une réduction d’impôt pour chacun de vos enfants scolarisés. Son montant dépend de votre situation familiale et du niveau de scolarité de vos enfants.

Montant de la réduction d’impôt selon votre situation

1/ Garde commune ou principale (ou enfant rattaché :

2/ Garde alternée

Exemple :

Pour une famille de 3 enfants dont 1 lycéen en garde alternée, 1 collégien en garde principale et 1 étudiant rattaché au foyer fiscal, la réduction d’impôt est de 320,50 € (61 + 76,50 + 183).

Les 3 conditions à remplir par votre enfant scolarisé :

En pratique : Sur votre déclaration de revenus, indiquez le nombre d’enfants concernés, à chaque niveau de scolarité.

- Collégien : 61 €

- Lycéen : 153 €

- Etudiant : 183 €

- Collégien : 30,50 €

- Lycéen : 76,50 €

- Etudiant : 91,50 €

- Il est à votre charge et fait partie de votre foyer fiscal

- Il est scolarisé au 31 décembre de l’année d’imposition (par exemple, au 31 décembre 2022 pour la déclaration 2023)

- Il n’est pas rémunéré dans le cadre de sa formation (par exemple, en apprentissage).

Questions ? Réponses !

Pour en savoir plus

-

Brochure pratique 2023 - Déclaration des revenus de 2022

Ministère chargé des finances

-

Je déclare mes réductions et crédits d'impôt

Ministère chargé des finances